火災保険で無駄なお金を払っている気がする

でも、保険会社をどこにすれいいかわからないし、考えるのが面倒なのよね

こんな人のための記事です。

見直したほうがよいとわかっていても、重い腰が上がらないという方は、多いですよね。

私もそうでした。家を建て替えた際に、このままでいいやと、JA共済の「建物更生共済」を継続。月々の支払いは、8,000円でした。

とりあえず、この保険で…という感じでした。

そんな私も子どもが生まれ、

- 家計が苦しくなり

- 固定費を見直そうと奮起

- 一括見積もりで各会社の内容を比較し、

自分の家に合った火災保険が見つかりました。契約したのは、「損保ジャパン」の『THE すまいの保険』です。月々の支払いは、2,400円。なんと、5,600円の節約に成功しました。

この記事では、私の体験談を元に、

- 火災保険の見直しが必要な理由

- 一括見積もりを使うメリット

- 火災保険を見直すポイント

を、詳しく解説します

結論からいうと、火災保険は、定期的に見直す必要ことが必須。

SBIホールディングスで見積もりをすれば、複数の保険を比較できて便利です!

- 自分に合う補償が見つかる

- 同等の補償で安いところが見つかる

- 月々の固定費を削減できる

実績も評判もバッチリのSBIホールディングス、見積もりをしない手はありません。

※見積もりをすると、複数の保険会社から見積書が無料でもらえます。契約するかどうかの判断は、内容を自分の目でチェックしてからでOK。なので、とりあえず見積もりをとっておくとよいでしょう。

最適な補償内容が見つかり、5,600円の固定費を削減できました。ぜひ、見積もりをして、内容を確認してみて下さい。

火災保険の見直しが必要な理由

必要のない補償に入っている可能性がある

そもそも論だけどさ、火災保険って見直したほういいの?

必要です!

特に、銀行や住宅会社に勧められた火災保険に加入している方は、要注意。

- 必要のない補償に加入させられた上に

- 銀行や住宅会社にマージンを取られている

可能性があります。

もちろん、見直しをした結果、今の契約で十分だったという方もいるでしょう。適切な補償内容であったことを確認でき、結果として安心して生活を送ることができます

心配なのは、補償内容がよくわからず火災保険を契約している方があまりにも多いことです。

- 生活環境や家族構成の変化に合わせて

- 同等の補償で保険料を安くしたり

- 不要な補償を除外したり

することが大切です。定期的に内容を見直し、常に自分の状況に合った最適な火災保険に加入し続けましょう

月々5,000円の固定費を削減できる可能性がある

私は、火災保険を見直して5,000円の固定費を削減できました

浮いた5,000円は、

- ちょっと豪華なランチ代

- スマホの通信代

- 積立投資

などに使えます。一度見直せば、毎月5,000円が手に入ります。食費や小遣いを切り詰めるよりも痛みがありません。

私は、削減できた5,000円を積立投資にしています。

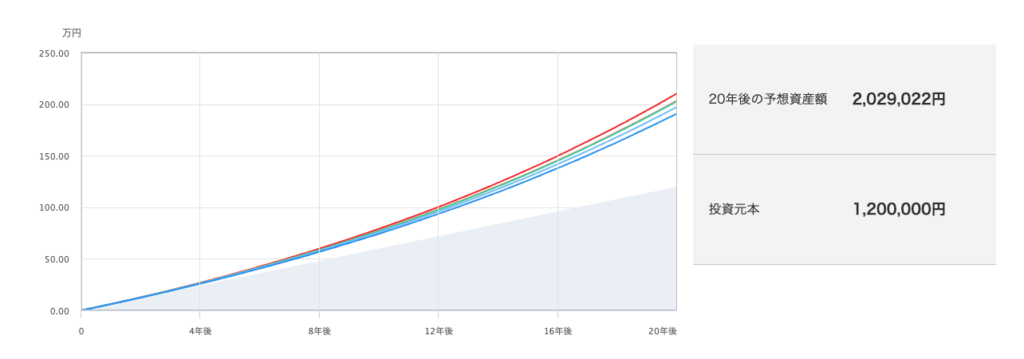

仮に、毎月5,000円の積立投資を20年間、年率5%で運用するといくらになるでしょう。

引用:一括投資シミュレーションより

答えは、約200万円です。

無駄な出費を抑えるだけで、これだけ増える可能性があるなら、火災保険を見直す価値はありますよね。

一括見積もりのメリット

メリット①複数の保険会社を簡単に比較できる

一括見積もりサイトでは、最初に

- 家の広さ

- 築年数

- 補償の範囲

などを、入力します。それだけで、複数の火災保険を比較できます。

私のところに送られてきた見積もりは、5社でした。

- セコム損保

- 三井住友海上

- 損保ジャパン

- 東京海上日動火災

- あいおいニッセイ同和損保

有名な保険会社で安心しました。多すぎず、少なすぎず比較するのにちょうどよい数です。

メリット②時間と手間を節約できる

見積もりサイトの入力は、最短3分で終えることができます

- テレビを見ている間

- 通勤中の電車の中

- 仕事の合間

ちょっとした隙間時間で済ませることができます

よかったのは、窓口に並ばなくてすむこと。

- 年休をとったり

- 余計な補償を勧められたり

しなくてすみました。

契約までをネットで完結できるため、時間と手間を節約できます。

メリット③補償内容を比較しやすい

見積もりが送られてきたら、保険料が少ないものから見ていきましょう

それぞれの見積もり書を比較することで

- それぞれの保険会社の特徴

- 同じ補償でも金額が違うこと

- 自分の家にとって必要な補償は何か

が、見えてきます。

メリット④相場感を把握できる

複数の見積もりを比較すると、市場の相場を知ることができます

例えば、大人2名(夫婦)、子ども1名の場合

- 家財の補償はどのくらい想定しておけばいいのか

- そのために支払う年間の保険料の目安はいくらか

などの相場感を知っておくことは大切です

相場感を知っておくと、割安な保険料がわかってきます。

保険会社も、他の見積もりと比較していることは分かっているはずです。競争原理が働き、より安い保険料を見つけやすくなるでしょう。

メリット⑤余計な営業電話がこない

一括サイトで見積もりをすると、しつこい営業電話がくるか心配…。

その心配は、不要です!

送られてくるのは、ダイレクトメールのみです。

- いらないはがきは、すぐにゴミ箱

- いらないメールは、すぐに削除

するだけで、余計なストレスはかかりません。

SBIホールディングスでの一括見積もりの流れ

手順①最短3分で入力するために、準備物しておく書類

最短3分で入力をするためには、次の書類を準備しておきましょう

- 建築確認申請書

- 不動産売買契約書

- 建築住宅性能評価書

- 図面

- 現在加入中の火災保険証券※保険の見直しの場合

書類が用意できたら、次の情報を確認しておくと入力がスムーズになります。

- 耐火区分

- 耐震等級・免震構造

- 所在地

- 延床面積

- 希望する補償内容(水災補償・家財保険など)

- 保険契約期間(保証開始日を含む)

入力するたびに、「あの書類はどこだっけ?」と探すよりも一度に準備した方が効率的です。ただし、すべての項目を完璧に入力できなくても、わかる範囲で入力すれば問題ありません。

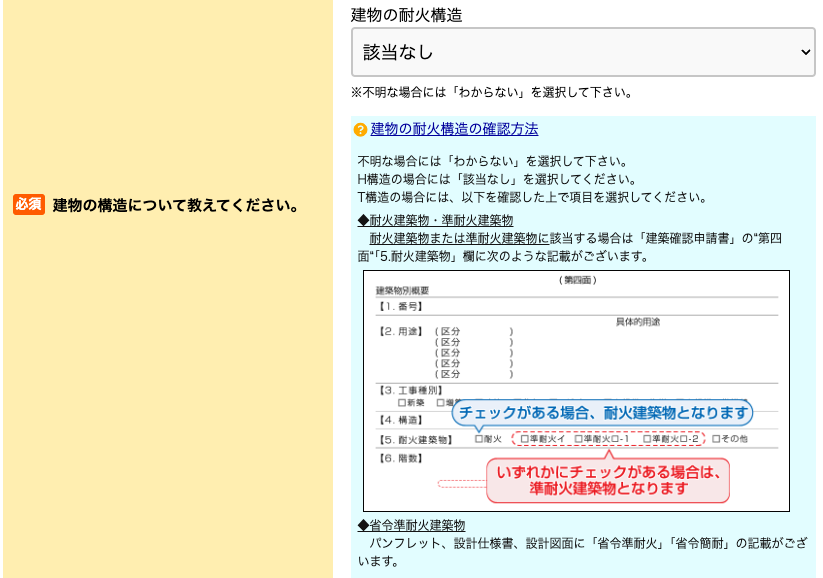

手順②家の情報を入力する

書類の準備ができたら、SBIホールディングスの一括見積もりサイトにアクセスしましょう。端末は、スマホ、パソコンのどちらでも大丈夫です

準備した書類をもとに、自分の家の情報を入力していきます

「耐火区分」や「耐震構造の等級」など、素人がわからない情報を入力するときは、どの書類に記載されているか丁寧に教えてくれます。

引用:SBIホールディングスより

手元に書類がない場合は、「わからない」を選択しましょう。あとで入力することも可能です。

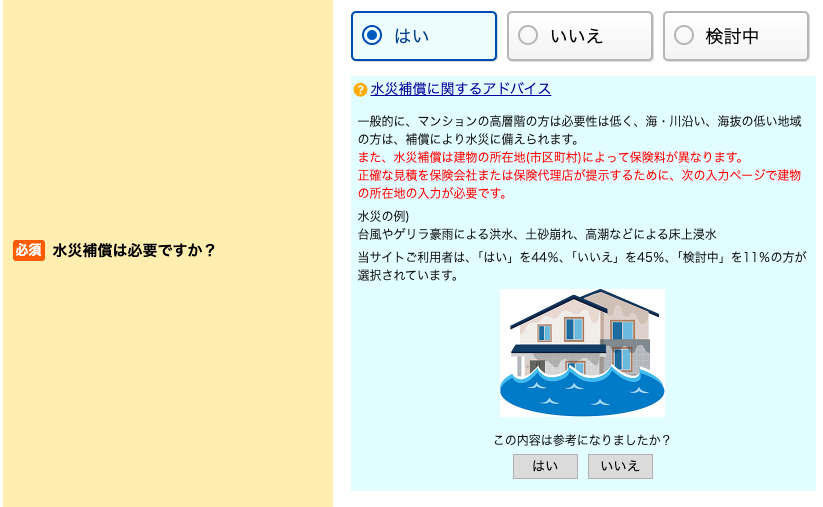

水災や家財の補償の入力も、補償内容に関するアドバイスを解説してくれています。後で変更することも可能なので、自分に合うと思ったものを選択しましょう

引用:SBIホールディングスより

必要な書類を用意しておけば、本当に3分で入力ができます。

手順②見積もり待ち

見積もり待ちは、ほとんどありません。

入力した後は、

- 平日、休日にかかわらず、

- 24時間以内に、

- 見積もりが届きます

1週間程度すると、登録したメールアドレスにまとめてPDFの見積もり書が届きました。

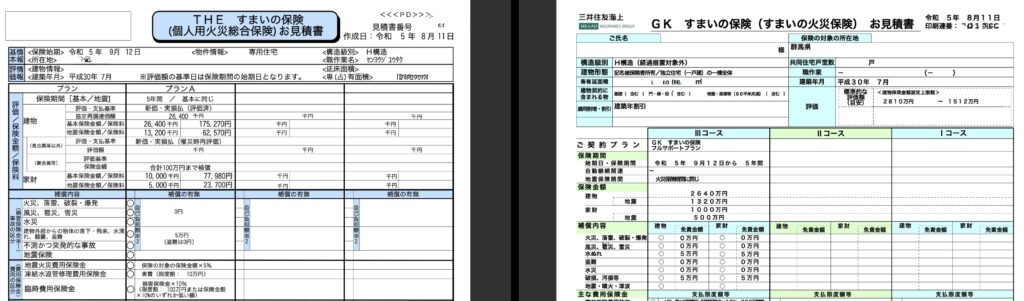

手順④見積もり書を比較する

私は、5つの会社から見積もりをもらいました。

- セコム損保

- 三井住友海上

- 損保ジャパン

- 東京海上日動火災

- あいおいニッセイ同和損保

比較検討するときは、紙に印刷することをおすすめします。理由は、それぞれの補償内容の違いが比べやすくなるからです。

紙に印刷すると、マーカーを引いたりメモを書き込んだりできるため便利です。

手順⑤契約する

妻と話し合ったり、火災保険の補償について勉強したりしていたので、見積もりをもらってから2週間程度経ちました。

よく考えた結果、

- 2023年のとき

- 私の家の地域に合っていて

- 私が希望する補償が一番安くできたのが

「損保ジャパン」の「THEすまいのほけん」でした。

2023年の当時、私が希望する補償内容だと「損保ジャパン」が最安でした。あれから、数年経過していますし、住んでいる家の地域や求める補償も違いますよね。自分に合った火災保険にするために、きちんと見積もりを比較することが大切です。

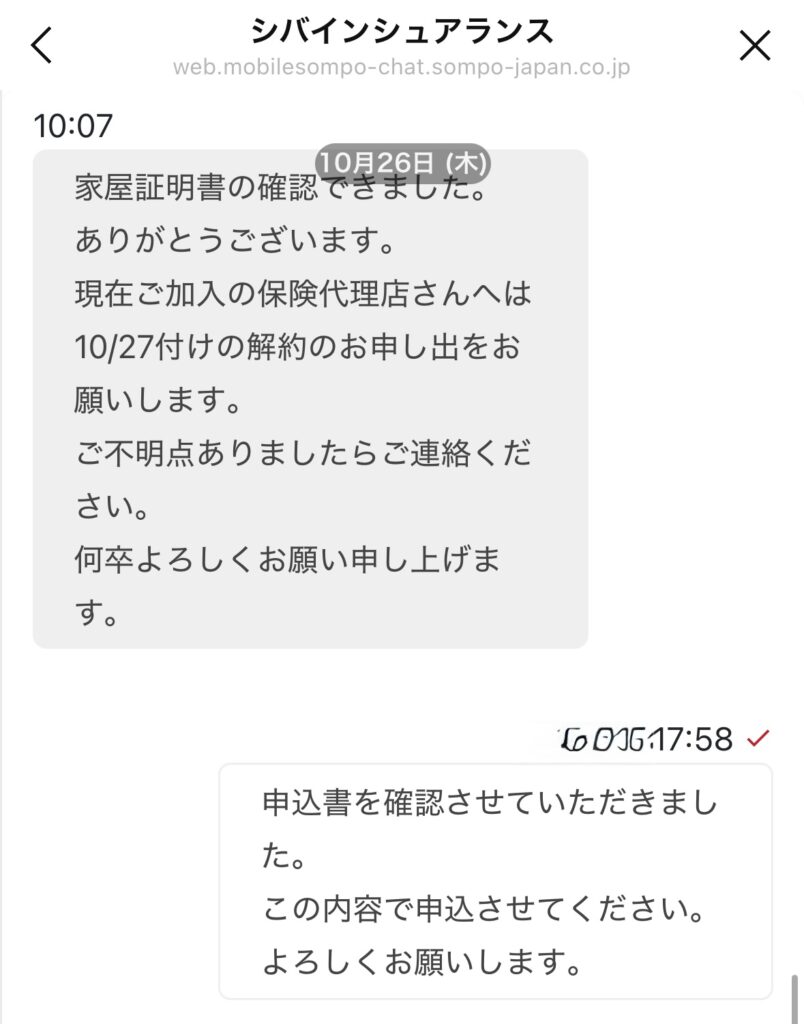

契約するときもほぼネットで完了です。

担当者との連絡は、最初の1回の電話で今後の流れを確認しただけです。時間にして、5分くらいだったと思います。

電話が終わったあとは、すべてLINEで連絡を取り合いました

- 詳細な見積もり書が送られてきて、

- 質問や補償内容を修正し、

- 契約に同意にする

ちょっとした隙間時間にできました。

LINEでのやりとりの記録です。

LINEのやりとりは、損保ジャパンが管理する環境で運用されています。LINEを入口としつつも、安全に個人情報のやりとりができるよう設計されているので、安心です。

火災保険の補償を選ぶポイント

①前提:最低限の貯蓄があれば、過剰な保険はいらない

いざという時の生活資金を確保するのが、保険です。

そのため、必要な最低限の保険に絞ることをオススメします

- 家電を買い替える貯蓄

- 家具を買い替える貯蓄

- 生活防衛費

などの、最低限の貯蓄をしておけば、過剰な保険に入る必要はなくなります

②地震保険はいらない

地震保険は、政府と損害保険会社が共同で運営しているため、保証内容や保険料は一律で決められています。また、火災保険の半額までしか入ることができず、上限金額は建物:5000万、家財1000万までです。

損害保険料算出機構によると、火災保険に加入している家庭のうち69.4%が地震保険に加入しているそうです。

半分以上の人が入っているからといって、自分も入ろうと安易に決断してはいけません。

個人的には、地震保険はいらないと思っています。

- 保険料が高いわりに

- 一部損の可能性が高く

- もらえる保険金が少なすぎる

からです。

保険料が高いってどういうこと?

地震保険の保険料は、地域によって決められています。

保険金額1,000万円あたりの1年間に支払う保険料

| 都道府県 | イ構造 主として鉄骨・コンクリート構造 | ロ構造 主として木造建築等 |

| 千葉、東京、神奈川、静岡 | 27,500円 | 41,400円 |

| 埼玉 | 26,500円 | 41,400円 |

| 茨城、徳島、高知 | 23,000円 | 41,400円 |

| 宮城、福島、山梨、愛知、三重、大阪、和歌山、香川、愛媛、宮崎、沖縄 | 11,600円 | 19,500円 |

| 北海道、青森、岩手、秋田、山形、栃木、群馬、新潟、富山、石川、福祉、長野、岐阜、滋賀、京都、兵庫、奈良、鳥取、島根、岡山、広島、山口、福岡、佐賀、長崎、熊本、大分、鹿児島 | 7,300円 | 11,200円 |

甚大な被害が予想されている地域は、保険料が高いです。

保険金は、4段階の損害の程度に応じて支払われます。

- 全損

- 大半損

- 小半損

- 一部損

の、4段階です。それぞのれの損害の程度ともらえる保険金の内容は、次のとおり。

建物 | 時価に対する基礎・柱・壁・屋根などの損害額(時価) | 50%以上 | 40ー50% 未満 | 20ー40% 未満 | 3ー20% 未満 |

| 建物の延床面積に対する焼失・流失した部分の床面積 | 70%以上 | 50ー70% 未満 | 20ー50% 未満 | 左記の損害に至らない床上浸水または地盤面からの45センチを超える浸水 | |

| 家財 | 家全体の時価に対する損害額(時価) | 80%以上 | 60ー80% 未満 | 30ー60% 未満 | 10ー30% 未満 |

| 支払われる保険金 ※1000万円の契約の場合 | 全損:100% | 大半損:60% | 小半損:30% | 一部損:5% | |

| 1000万円 | 600万円 | 300万円 | 50万円 | ||

ただし、大地震になっても全損と判定することは少ないです。

東日本大震災のときは、全損が5%、一部損が71%でした。70%以上の人は、1000万円の地震保険に加入していながら、50万しかもらえないことになります。

なんで、こんなにもらえる金額が少ない人が多いの?

それは、地震保険が、建物再建が目的ではなく生活再建を目的としているからです。家が壊れてしまっても、一定期間の生活費を補償するための保険となっています。

- 保険料が高く

- 一部損の可能性が高く

- もらえる保険金が少ない

地震保険は、リターンが合いません。何かのときのために、貯蓄をしておいた方が堅実といえます。

③個人賠償特約は必須※自動車保険で加入していない場合

個人賠償責任特約は、日常生活で起こりうる様々な賠償事故に備える重要な保険特約です。

特に、お子さんがいるご家庭は必須といえる保険です。

ただし、自動車保険で重複して加入する必要はありません。両方の保険に加入しても、使える補償は片方だけです。重複して加入すると、一方の保険料が無駄になってしまいます。

1.補償範囲は、家族全員をカバー

- 本人(契約者または被保険者)

- 本人の配偶者

- 本人または配偶者の同居親族

- 本人または配偶者の別居の未婚の子

一人暮らしをしている大学生も補償の範囲です。一つの特約で、家族全員の賠償リスクに備えることができます。

2.いろいろな場面に補償がきく

補償例をいくつか紹介します。

- 自転車で他人にぶつかりケガをさせた場合

- 子供が他人の家のモノを壊した場合

- 飼い犬が他人に噛みついてケガをさせた場合

- ゴルフボールが人にあたりケガをさせた場合

これらの事例において、個人賠償責任特約は1事故につき最大3億円まで補償します。また、多くの保険会社では示談交渉サービスが付帯されているため、事故発生時の相手方との交渉を保険会社が代行してくれます

子どもが自転車でけがをさせた相手に、9000万円の賠償を求められた判決もあります。お子さんがいる場合は、1億円程度の補償はつけたいですね。

3.保険料が安い

月々の保険料は、月額200円〜500円程度で加入できます。

保険金額は、

- 3000万円

- 5000万円

- 1億円

- 3億円

などの段階があります

④契約年数は、5年にする

火災保険の契約年数は、1年から5年までを選択できます。

安くすませたいなら、5年で契約しましょう。

1年契約と長期契約では、長期契約の方が割引率が高く、経済的に有利な場合が多いです。損保ジャパンの火災保険で5年契約をすると、1年契約と比べて保険料が約10%程度割安になります。ただし、一括払いの場合は初期負担が大きくなるため、自身の予算や状況に応じて選ぶことが重要です。

一括見積もり利用時の注意点

一括見積もりの注意点は、2つ。

- 営業電話や勧誘への対応

- 細かなサポートは期待できない

注意点①営業電話や勧誘への対応

SBIホールディングスの一括見積もりなら、営業電話や勧誘を避けることができます。

一括見積もりをするときは、

- SBIホールディングスのように

- 大手で

- 信頼できるサイト

で、一括見積もりをするようにしましょう。

注意点②細かなサポートは期待できない

一括見積もりで火災保険が安くなるのは、仲介する人が少ないからです。

オンラインでの利用が中心のため、

- わからないことは自分で調べる

- 心配なことは自分で考える

自分で行う作業が多くなりがちです。

私も契約のときに、どの補償がよいのかわからず迷いました。

でも、ネットでいろいろな方の意見を参考にすることによって、納得する保険に加入できました。対面で、言われるがままに入るより、よかったと思っています。

まとめ:一括見積もりで、月々の固定費を削減しよう

火災保険は、定期的に見直す必要ことが必須です。

SBIホールディングスで見積もりをすれば、複数の保険を比較できて便利です!

- 自分に合う補償が見つかる

- 同等の補償で安いところが見つかる

- 月々の固定費を削減できる

実績も評判もバッチリのSBIホールディングス、見積もりをしない手はありません。

※見積もりをすると、複数の保険会社から見積書が無料でもらえます。契約するかどうかの判断は、内容を自分の目でチェックしてからでOK。なので、とりあえず見積もりをとっておくとよいでしょう。

最適な補償内容が見つかり、5,600円の固定費を削減できました。ぜひ、見積もりをして、内容を確認してみて下さい。